Mức giảm trừ gia cảnh lạc hậu, đã đến lúc điều chỉnh

Mức giảm trừ gia cảnh giúp người lao động duy trì cuộc sống sau khi nộp thuế. Nhưng với biến động kinh tế, con số này có còn phù hợp và đảm bảo công bằng thuế?

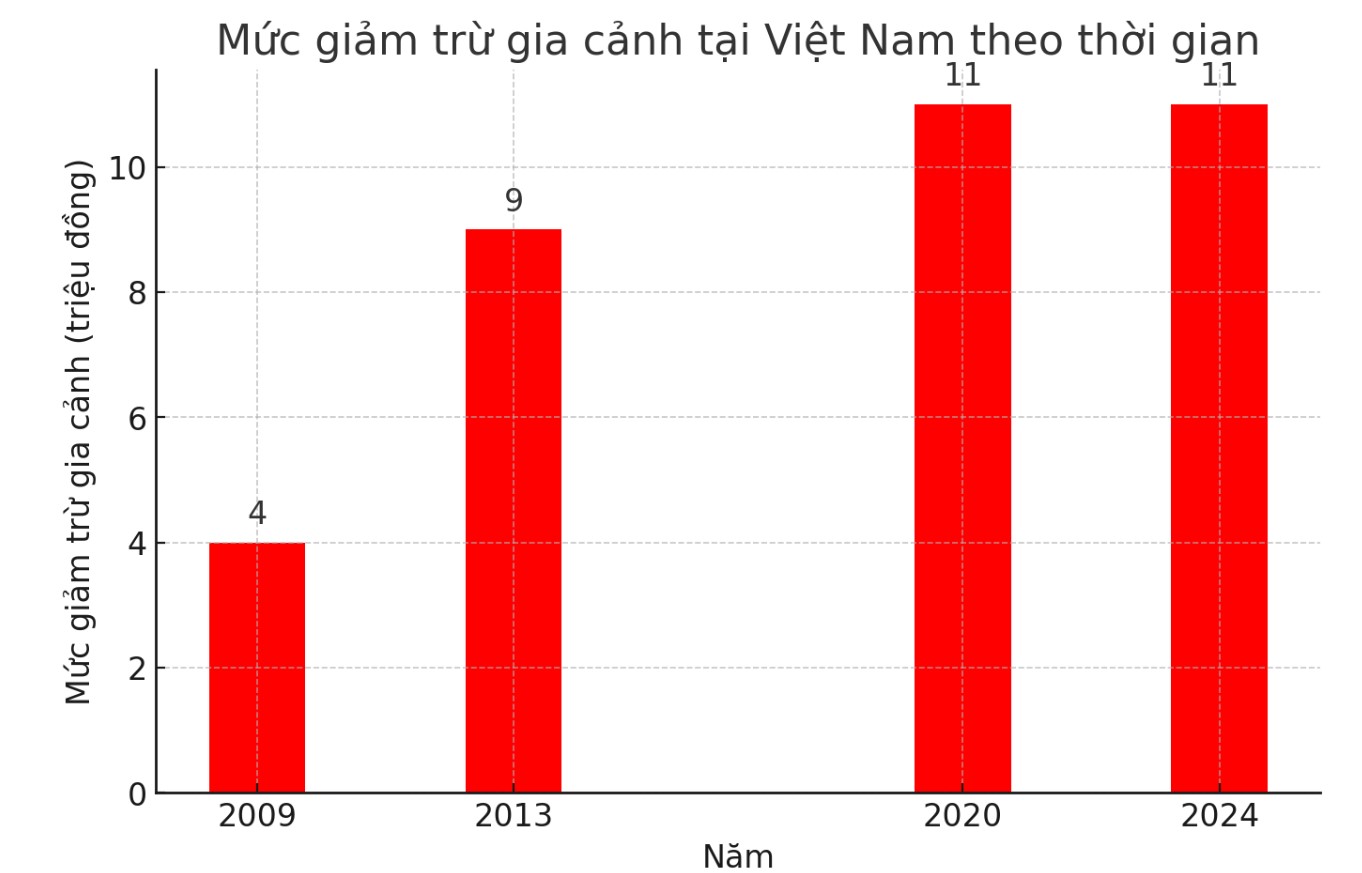

Mức giảm trừ gia cảnh của Việt Nam theo thời gian

Luật Thuế thu nhập cá nhân của Việt Nam có hiệu lực từ năm 2009, đánh dấu lần đầu tiên áp dụng mức giảm trừ gia cảnh chính thức.

Ban đầu, mức giảm trừ bản thân người nộp thuế là 4 triệu đồng/tháng (48 triệu đồng/năm) và 1,6 triệu đồng/tháng cho mỗi người phụ thuộc.

Đến năm 2013, mức giảm trừ bản thân được điều chỉnh lên 9 triệu đồng/tháng (108 triệu đồng/năm) và 3,6 triệu đồng/tháng/người phụ thuộc.

Năm 2020, mức giảm trừ tiếp tục được nâng lên 11 triệu đồng/tháng (132 triệu đồng/năm) cho bản thân và 4,4 triệu đồng/tháng/người phụ thuộc, và giữ nguyên đến năm 2024.

Chia sẻ tại Hội thảo Luật Thuế Thu nhập cá nhân - Đảm bảo công bằng, thúc đẩy tăng trưởng", PGS.TS Lê Xuân Trường - Trưởng Khoa Thuế và Hải quan, Học viện Tài chính cho rằng, nhìn vào quá trình điều chỉnh có thể thấy, sau mỗi giai đoạn từ 6 đến 7 năm, mức giảm trừ gia cảnh mới được cập nhật. Cách điều chỉnh này khiến mức giảm trừ có nguy cơ lạc hậu so với mức sống thực tế, đặc biệt khi lạm phát và giá cả tăng cao.

PGS.TS Lê Xuân Trường - Trưởng khoa Thuế, Học viện Tài chính. Ảnh: Vũ Linh

PGS.TS Lê Xuân Trường - Trưởng khoa Thuế, Học viện Tài chính. Ảnh: Vũ Linh

Một cách tiếp cận khách quan để đánh giá mức giảm trừ gia cảnh là so sánh với GDP bình quân đầu người qua từng thời kỳ. Năm 2009, mức giảm trừ bản thân gấp 2,25 lần GDP bình quân đầu người.

Trước khi điều chỉnh năm 2013, tỷ lệ này giảm xuống còn 1,17 lần GDP. Sau điều chỉnh năm 2013, mức giảm trừ tăng lên 2,64 lần GDP bình quân đầu người.

Đến năm 2019, trước khi điều chỉnh lần tiếp theo, mức này giảm xuống còn 1,37 lần và sau lần điều chỉnh năm 2020, mức giảm trừ bằng 1,52 lần GDP. Năm 2024, con số này tiếp tục giảm còn khoảng 1,15 lần GDP.

Biểu đồ: Phan Anh

Biểu đồ: Phan Anh

Dữ liệu trên cho thấy, mức giảm trừ gia cảnh tại Việt Nam đang có xu hướng giảm dần so với GDP bình quân đầu người, đặt ra vấn đề cần xem xét điều chỉnh để đảm bảo phù hợp với mức sống thực tế.

Ở các quốc gia khác, mức giảm trừ gia cảnh rất đa dạng. Tại Mỹ, mức giảm trừ bản thân là 14.600 USD, tương đương 0,17 lần GDP bình quân đầu người. Ở Đức, mức này là 11.604 EUR (12.000 USD), bằng 0,22 lần GDP bình quân đầu người. Trong khi đó, tại Việt Nam, mức giảm trừ bản thân hiện khoảng 1,15 lần GDP bình quân đầu người, cao hơn nhiều so với nhiều nước Đông Nam Á như Indonesia hay Thái Lan.

Ngoài mức giảm trừ, các nước cũng áp dụng những chính sách linh hoạt như giảm trừ bổ sung cho người khuyết tật hoặc người già. Một số quốc gia như Mỹ, Singapore còn có giảm trừ đối với chi phí y tế, giáo dục hoặc thậm chí là chi tiêu du lịch nội địa (Thái Lan). Việc điều chỉnh giảm trừ hàng năm theo chỉ số giá tiêu dùng (CPI) cũng là xu hướng phổ biến ở các nước phát triển để đảm bảo mức giảm trừ phù hợp với thực tế.

Việt Nam cần điều chỉnh linh hoạt hơn

Mức giảm trừ gia cảnh tại Việt Nam tuy cao nhưng lại chưa có cơ chế linh hoạt để điều chỉnh thường xuyên. Theo quy định hiện hành, chỉ khi CPI biến động trên 20% thì mức giảm trừ gia cảnh mới được xem xét điều chỉnh. Điều này dẫn đến việc mức giảm trừ có thể bị lạc hậu so với thực tế kinh tế, làm giảm tác dụng hỗ trợ người lao động.

Để cải thiện, cần tính toán lại mức giảm trừ theo hướng gắn với GDP bình quân đầu người. Theo đó có thể duy trì mức giảm trừ bản thân khoảng 1,5 lần GDP bình quân đầu người để đảm bảo phù hợp với điều kiện kinh tế.

Ngoài ra, nên bổ sung giảm trừ cho các nhóm yếu thế như người khuyết tật hoặc người phụ thuộc là người già. Quan trọng hơn, cần thay đổi cơ chế điều chỉnh mức giảm trừ hàng năm dựa theo CPI để tránh tình trạng mức giảm trừ lỗi thời so với thực tế.

Giảm trừ gia cảnh là một công cụ quan trọng giúp duy trì công bằng thuế và đảm bảo mức sống tối thiểu cho người lao động. Tuy nhiên, trong bối cảnh kinh tế biến động, cần có những điều chỉnh hợp lý để duy trì tác dụng của chính sách này.

https://laodong.vn/kinh-doanh/muc-giam-tru-gia-canh-lac-hau-da-den-luc-dieu-chinh-1476667.ldo

PHAN ANH (BÁO LAO ĐỘNG)